物流行业已经成为全球化和互联社会的关键组成部分。在今天的世界中,物流行业涵盖了大量专门从事运输、仓储和货物管理的公司。这些公司是国际贸易、全球供应链和电子商务服务的支柱,确保了原材料、半成品和消费品从世界各地无缝流动到消费者的家门口。

在过去几十年里,欧洲物流行业经历了巨大的变革,并且仍在不断发展。The Decisive Eye发布的报告将首先介绍该行业的现状,然后探讨新兴趋势及其对塑造物流需求的影响。

The Decisive Eye认为,投资者应特别关注以下几个方面:

• 核心市场的土地稀缺性;

• 新可持续性立法可能带来的影响;

• 仓库自动化和基于人工智能的技术实施所带来的机遇。

第二次世界大战结束后,国际贸易可以说经历了历史上最迅速的增长。商业和投资壁垒让位给贸易协定,使市场效率得以提高。企业开始在国内市场之外建立分支机构和子公司,供应链不断延长,且变得更加错综复杂。因此,物流成为了企业董事会会议中讨论的一个关键话题,企业的竞争力和生存能力开始取决于如何有效地采购和管理供应商的能力。

这些变化对仓储空间的需求产生了深远的影响。然而,直到上世纪十年中期,相较于其他房地产类型,无论是在购买还是开发方面,物流资产的价格在每平方米的基础上都保持着较低的水平。这一估值差距现在已经缩小。全球疫情以及随之而来的电子商务销售的快速增长,促使企业和投资者争相抢占战略位置的仓库和配送设施,尤其是在供应链沿线,以及最重要的、靠近最大消费市场的地方。因此,物流资产的价值大幅增加,特别是在英国,此后在整个欧洲大陆的表现优于其他传统房地产类型。

鹿特丹就是一个典型的例子。作为欧洲最大的集装箱港口,得益于与欧洲其他地区广泛的多式联运网络连接,以及在3小时车程内拥有约5200万人口的富裕人口,鹿特丹成为了需要进入欧洲市场的物流运营商最理想的物流中心之一。鹿特丹及其周边地区的仓储空间需求也因此异常旺盛。

物流仓储市场在很大程度上受益于疫情引发的贸易和电子商务增长,在过去四年中有三年的租赁需求创下纪录,这进一步推动了估值和租金的上涨。根据独立房地产信息提供商Property Market Analytics(PMA)的数据,到2023年12月,鹿特丹地区物流资产的平均资本价值在过去三年内增长了27%。

类似的增长也出现在其他欧洲主要市场,其中伦敦以同期增长30%的涨幅领先,其次是鹿特丹、柏林、曼彻斯特、巴黎和罗马。在2023年,由于经济衰退、资本成本上升以及房地产溢价(如政府债券)低于其他资产类别等因素,物流需求和价格有所放缓。

然而,一旦经济恢复增长,且收益率稳定,物流仓储市场的竞争将再次加剧,并扩展到新的地区。随着土地资源的紧张,建设规划变得更加复杂,环境法律对新建用地投资施加了更加严格的限制,同时加速了老旧资产的淘汰,物流仓储行业中的供需失衡将在中期内支撑行业的稳定表现。

图1:欧洲工业和物流投资市场

年交易额(10亿欧元)和资金来源(%),2022年和2023年的平均值。

对于仓储和物流运营商来说,位置是最重要的因素。选择合适的地点需要对多个因素进行深入分析,包括劳动力的可用性、租金水平和运输成本。所有这些因素都必须仔细考虑,以选择能够优化运营效率的最佳位置。最具吸引力的租赁现有资产或建设新仓库的地区可以分为两个类别:一类靠近港口和主要交通枢纽,另一类则接近人口稠密的城市中心。在大多数地区,这些也被称为欧洲物流核心市场,虽然在过去两个季度出现了空置率的上升,但空置率仍然接近历史最低水平。

新建配送中心能否满足未来的额外需求?很可能无法满足,因为土地可用性正在成为制约现有物流库存扩张的重要因素。欧洲是全球土地使用最密集的地区之一。数十年的城市化进程和人口增长,使得建筑公司越来越难以找到合适的仓库建设用地,尤其是在人口稠密地区或周边地区。随着市政府和地方政府优先建设其他类型的房地产,而非仓库和配送中心,争夺可用土地的竞争可能会加剧。

大伦敦政府(GLA)进行的一项土地供应分析显示,从2001年到2020年,伦敦都市区失去了大约1500公顷的工业用地,相当于总存量的18%,这些用地主要被拿来用于建设新住房。随着大多数欧洲大都市的住房负担能力将恶化,我们预计政治议程将进一步朝住房建设的方向转变。例如,根据荷兰报纸《Het Parool》的报道,预计到2040年,阿姆斯特丹将净减少约350公顷的工业用地转为住宅用地。

上述趋势使得城市物流成为一种有吸引力的投资策略,因为供应的稀缺无疑将导致进一步的资本升值和租金增长。该细分市场包括位于城市边缘的、通常不超过5000平方米的资产,这些位置通常能够方便地接入公路网络,并且距离市中心不到一小时的车程。

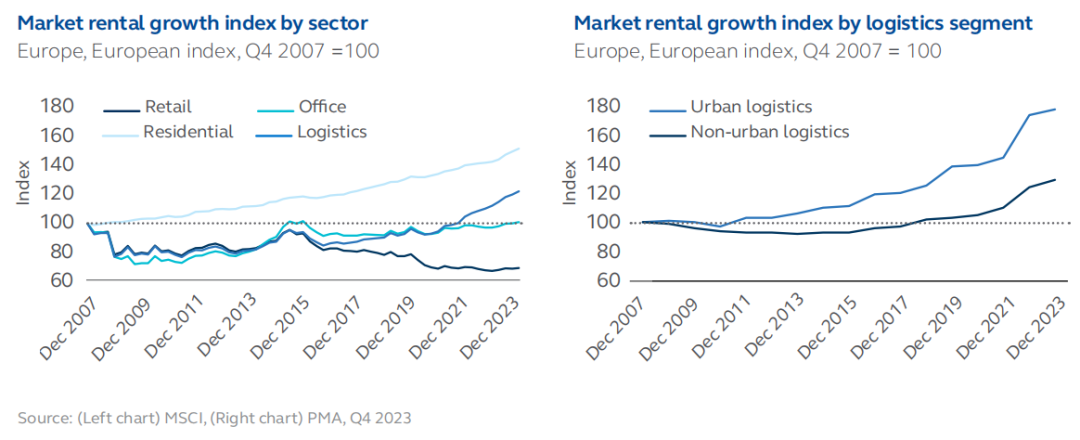

由于供应紧张、进入门槛高以及消费者要求越来越短的交货时间,物流资产近年来实现显著的租金增长。根据PMA的数据,物流资产与大型城外配送中心之间的租金差距已经大幅增加,预计在未来几年这一差距还会进一步扩大。

图2:注意差距,城市物流加速

关于新开发项目的数据支持了我们关于城市市场吸引力不断增长的观点。建筑行业具有顺周期性,并且比经济周期更不稳定,在经济增长阶段经历显著扩张,在危机时期则进入深度衰退。在过去的十年里,受廉价信贷和大量资本追逐房地产收益的推动,欧洲仓库和配送中心的发展平均每年增长20%。

然而,宏观经济环境的疲软以及过去18个月的紧缩货币政策为开发活动的首次显著下降创造了条件,这是十多年来的首次下降。从那以后,新的项目数量逐渐减少。一方面,经历了多年的激进扩张后,运营商对新空间的预租变得更加谨慎。另一方面,一些开发商暂停了投机性项目,等待更加有利的宏观经济条件和借贷成本的回落。这些动态在德国尤为明显。

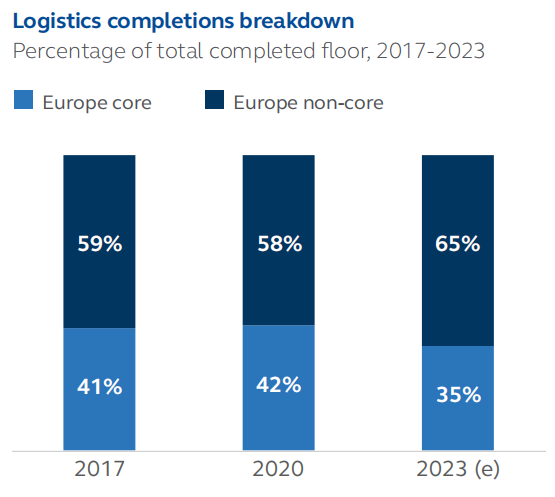

然而,通过审视仍在开发中的项目,两个进一步的见解浮现出来。首先,物流资产正在向更广泛的欧洲地区扩展,平均地块面积却有所下降。在过去两年完成的空间中,只有约35%位于核心的30个物流市场,而2018年这一比例为40%。换句话说,开发活动指向物流地点的去中心化。大多数西欧国家都能见到这一趋势,只有少数几个国家,如西班牙和意大利,正在进行集中的开发。其他大多数国家,新设施的建设都在向次要地点转移,这些地方土地更容易获得,规划许可更容易获得批准,而且履行中心的最佳规模(通常)更小。

另外,Buck Consultants International(BCI)的一项最新调查揭示了导致小型物流单位在新地点蔓延的另一个原因。越来越多的欧洲领先运营商和开发商计划改变其运营模式和地理布局,从基于单一大型分销平台的运营模式,转变为基于一个由中心枢纽和卫星设施组成的网络的运营模式。

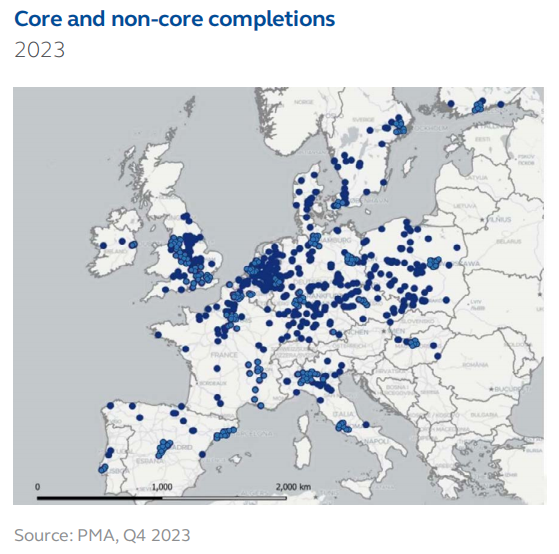

图3:物流正在向城市中心靠拢

2024/12/29 20:24

2024/12/29 20:24